購屋攻略1-4:335法則推出屬於自己的合理房價

2018-06-12手頭上有一筆自備款、收入穩定,其實就已經朝買房子跨出了第一步,但我會不會被房貸壓力壓得喘不過氣,或是因為揹了房貸而犧牲了生活品質呢?這是很多想踏入有殼一族的朋友常常會擔心的事情,其實不妨採用一個基準 --「335法則」作為購屋時的自我評估。

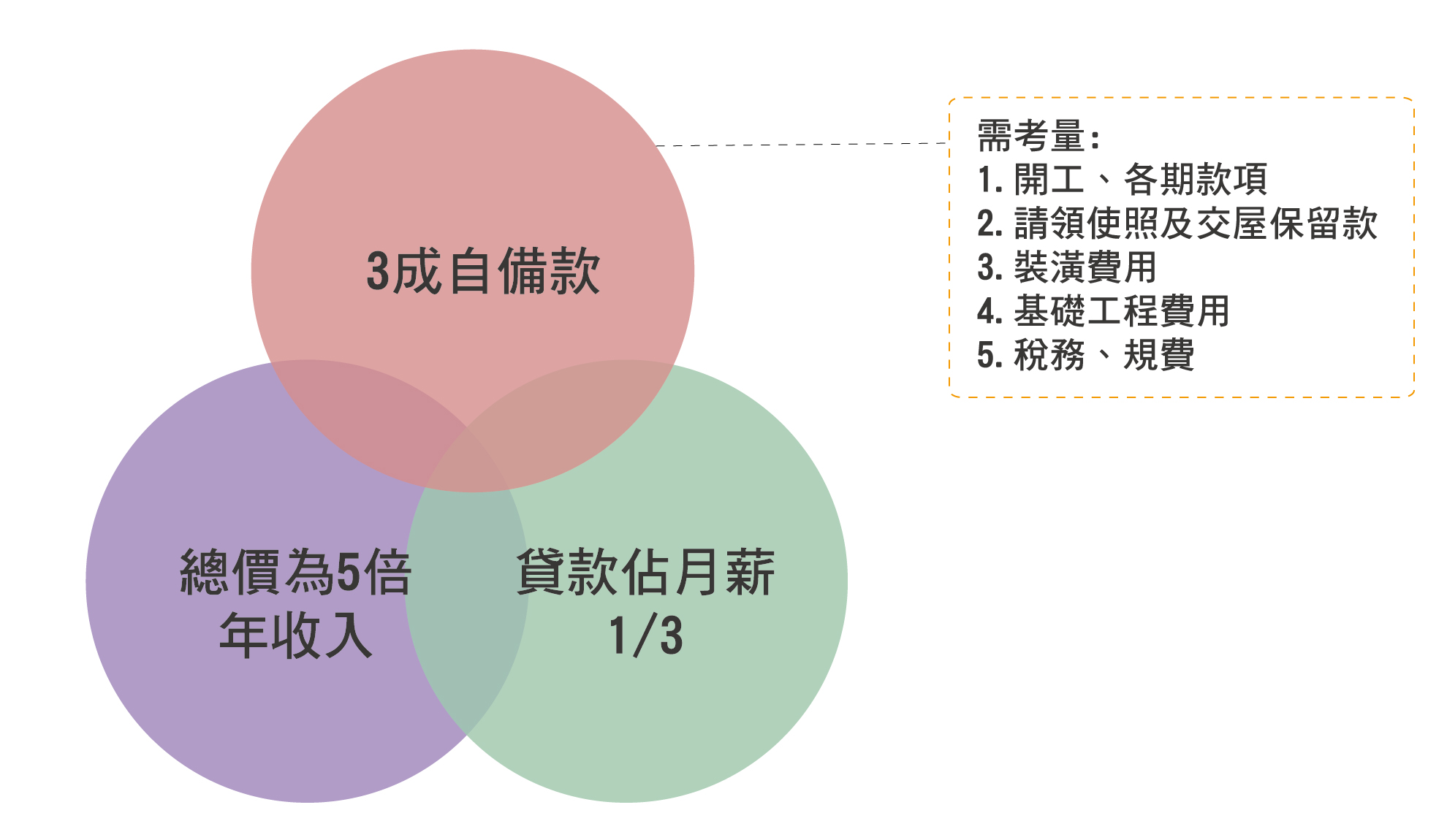

3 成自備款在手

自備款指的是買房時,扣除貸款成數後,應該備足的款項。這筆金額視預售屋、新成屋或中古屋之不同,分別需要總價10~30%不等。如果購買的是預售屋,雖然自備款較低,但還有開工、各期工程款、請領使用執照及交屋保留款等款項,加上標準配備僅有廚具及衛浴,別忘了保留部分預算進行裝潢。而屋齡較久的房屋,可能還得重新配置水電管線或是防水防漏等基礎工程;另外若是透過仲介買賣,則有房屋總價1-2%的仲介服務費。最後,房屋交易會有契稅、印花稅、登記規費、代書代辦費、履約保證服務費用等其他費用支出,所以建議至少準備3成自備款,會比較寬裕。

3 分之1月薪的房貸支出

以一般理財配比,建議將月所得分為三份,三分之一繳房貸,三分之一儲蓄、三分之一作為日常生活的支出。這是考慮到房貸利率浮動的可能,因此將月所得三分之一作為房貸上限,避免利率變動或其他因素影響生活品質,縱使短時間內有突發狀況導致額外支出,亦不會馬上面臨貸款繳不出來,房子被法拍的命運。

5 倍年收的房屋總價

該條法則是依目前國際間房地產研究機構推算出來的合理房價所得比計算而來,也就是說不吃不喝5年可以買的房子總價。雖然現階段臺灣各城市的房價所得比皆高於5倍,臺北更高於15倍,但當購屋需求的迫切性大於房價所得比下跌的速度時,這仍不失為購買房屋時總價範圍的參考值與標的物件間評比性。

上述335法則的購屋理財規劃,完全可視個人或家庭的收支情形微調。現階段台灣房地產市場及政府相關優惠政策,信用良好的買方首次購屋之貸款成數皆有機會達到七至八成,也因此降低了些微購屋壓力。最後提醒所有一心想要破關解成就,晉身有殼一族的勇者們,如果你打怪前都知道要先練等撿寶,買房子前怎麼能不先掂掂自己的荷包和還款能力呢?審慎評估自身條件後鎖定精確標的,才有機會將負債轉成資產,達成購屋夢想同時兼顧生活品質。